Perkembangan teknologi digital telah mengubah cara manusia melakukan berbagai aktivitas

termasuk dalam hal transaksi keuangan.

Pembayaran Digital dalam Ekosistem Smart City Global

Di era smart city, pembayaran digital menjadi salah satu komponen utama yang memungkinkan masyarakat, pemerintah, dan sektor swasta berinteraksi dengan lebih efisien. Dari transportasi, perdagangan, hingga layanan publik, integrasi pembayaran digital mempermudah akses dan meningkatkan produktivitas urban secara signifikan.

Peran Pembayaran Digital di Smart City

Smart city mengedepankan efisiensi, kenyamanan, dan keberlanjutan. Untuk mencapai tujuan tersebut, pembayaran digital menjadi tulang punggung operasional. Sistem ini memanfaatkan aplikasi mobile, kartu nirkontak, dompet digital, serta teknologi blockchain dan AI untuk mengelola transaksi secara real-time. Misalnya, warga kota dapat membayar transportasi umum, parkir, dan tagihan utilitas hanya melalui satu platform digital, tanpa perlu membawa uang tunai atau antri di loket.

Selain itu, pemerintah dapat memantau arus keuangan kota secara lebih transparan. Dengan data transaksi digital, pengambilan keputusan terkait anggaran, subsidi, dan investasi infrastruktur menjadi lebih akurat. Integrasi ini juga membantu mengurangi kebocoran dana publik karena semua transaksi terekam secara elektronik.

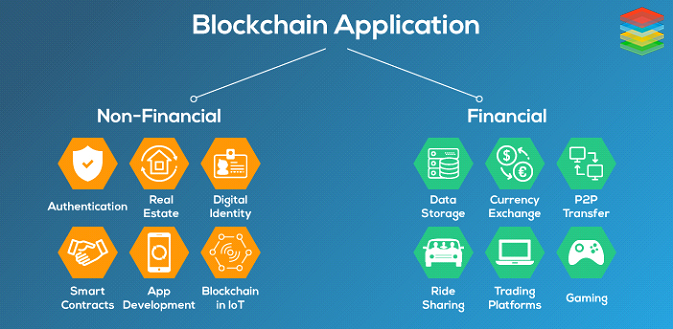

Teknologi yang Mendukung Pembayaran Digital

Berbagai teknologi mendukung keberhasilan sistem pembayaran di smart city. QR Code dan NFC (Near Field Communication) memudahkan pembayaran instan di titik layanan, sedangkan AI dan big data memprediksi perilaku pengguna, memungkinkan penawaran layanan personal dan promosi berbasis lokasi. Blockchain semakin populer karena memberikan keamanan dan transparansi transaksi yang sulit dimanipulasi.

Selain itu, sistem cloud computing memfasilitasi integrasi data dari berbagai sektor, mulai dari transportasi, energi, hingga kesehatan. Dengan cara ini, setiap pembayaran digital tidak hanya memproses transaksi, tetapi juga memberikan insight bagi pengelola kota untuk meningkatkan layanan publik.

Dampak Ekonomi dan Sosial

Pembayaran digital memberikan dampak ekonomi yang signifikan bagi smart city. Transaksi lebih cepat dan efisien meningkatkan produktivitas bisnis, mengurangi biaya operasional, serta mendorong inklusi keuangan bagi warga yang sebelumnya sulit mengakses layanan perbankan. Misalnya, pedagang kecil atau UMKM kini dapat menerima pembayaran digital tanpa perlu modal besar untuk sistem kasir tradisional.

Dari sisi sosial, pembayaran digital mendukung gaya hidup modern yang serba cepat. Warga kota dapat menghemat waktu, mengurangi kontak fisik, dan berpartisipasi dalam ekosistem digital yang lebih ramah lingkungan karena mengurangi penggunaan kertas dan logistik tunai.

Tantangan dan Solusi

Meskipun memiliki banyak keuntungan, implementasi pembayaran digital dalam smart city menghadapi beberapa tantangan. Keamanan data menjadi isu utama karena meningkatnya risiko peretasan dan penipuan digital. Selain itu, kesenjangan digital dapat membuat sebagian warga kesulitan mengakses sistem ini.

Solusi yang diterapkan meliputi peningkatan regulasi keamanan siber, edukasi digital bagi masyarakat, dan pengembangan platform yang user-friendly.

Pembayaran Digital dalam Ekosistem Smart City Global

Pemerintah kota juga bekerja sama dengan fintech startup untuk memastikan setiap warga dapat memanfaatkan teknologi pembayaran tanpa kesulitan.

Pembayaran digital bukan sekadar tren, tetapi komponen krusial dalam ekosistem smart city global. Dengan teknologi yang tepat,

integrasi sistem ini mampu meningkatkan efisiensi layanan publik, memajukan inklusi keuangan, dan memperkuat keamanan ekonomi kota.

Masa depan smart city sangat bergantung pada inovasi pembayaran digital yang cepat, aman, dan mudah diakses oleh seluruh lapisan masyarakat.