Transformasi Digital yang Mengubah Ekonomi Regional

Perkembangan Sistem Pembayaran di Kawasan Asia Tenggara

Asia Tenggara merupakan salah satu kawasan dengan perkembangan sistem pembayaran digital tercepat di dunia.

Didukung oleh populasi muda, penetrasi smartphone yang tinggi, serta pertumbuhan ekonomi digital yang pesat, kawasan ini menjadi pusat inovasi finansial yang menarik perhatian global. Transformasi sistem pembayaran di Asia Tenggara telah mengubah cara masyarakat melakukan transaksi, membuka peluang ekonomi baru, hingga menciptakan fondasi bagi integrasi ekonomi regional yang lebih kuat.

Dalam beberapa dekade terakhir, negara-negara Asia Tenggara bergerak cepat meninggalkan sistem pembayaran konvensional dan beralih ke metode digital yang lebih praktis, aman, dan efisien. Perubahan ini tidak hanya berdampak pada sektor keuangan, tetapi juga pada perdagangan, layanan publik, hingga gaya hidup masyarakat.

Lonjakan Adopsi Pembayaran Digital di Berbagai Negara ASEAN

Kawasan Asia Tenggara mengalami pertumbuhan pesat dalam penggunaan pembayaran digital. Negara-negara seperti Indonesia, Singapura, Malaysia, Thailand, dan Vietnam menjadi contoh utama bagaimana inovasi pembayaran mampu mengubah ekonomi secara signifikan.

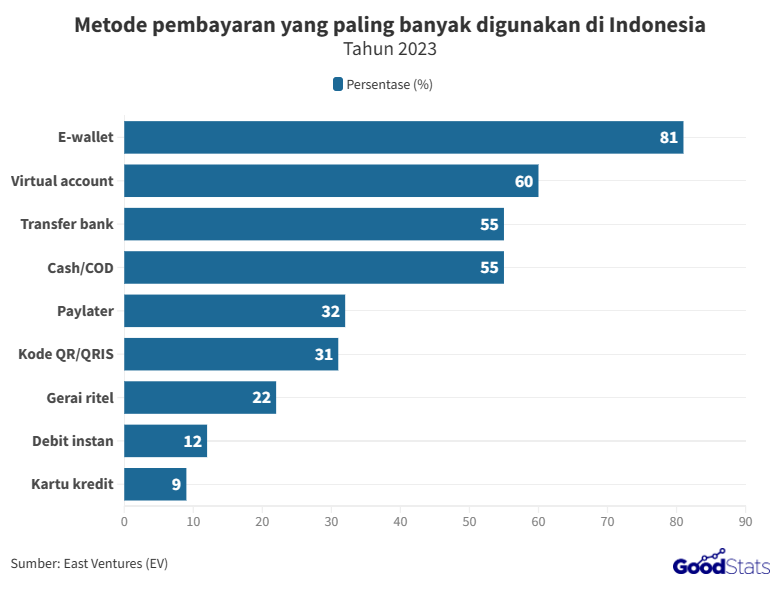

Indonesia, misalnya, mencatat pertumbuhan transaksi digital yang luar biasa berkat kehadiran e-wallet populer serta perluasan layanan QRIS yang memungkinkan pembayaran digital diterima secara luas. Sementara itu, Singapura dan Malaysia sudah lebih dahulu memiliki infrastruktur digital yang matang sehingga pembayaran online di kedua negara ini berjalan dengan sangat efisien.

Di Vietnam dan Filipina, perusahaan fintech menjadi motor penggerak utama transformasi pembayaran. Dompet digital berkembang pesat dan menyediakan layanan bagi masyarakat unbanked yang sebelumnya tidak memiliki akses ke layanan perbankan tradisional.

Peran Fintech dalam Mendorong Inovasi Pembayaran di Asia Tenggara

Fintech menjadi kekuatan besar dalam perkembangan sistem pembayaran regional. Perusahaan fintech memperkenalkan berbagai solusi seperti dompet elektronik, pembayaran kode QR, transfer instan, hingga sistem cicilan tanpa kartu kredit. Kecepatan inovasi fintech membuat layanan keuangan lebih inklusif bagi seluruh lapisan masyarakat.

Kolaborasi antara fintech dan bank tradisional juga menjadi tren yang semakin kuat. Bank memanfaatkan teknologi fintech untuk meningkatkan layanan, sementara fintech membutuhkan kepercayaan dan stabilitas sistem perbankan untuk memperluas ekosistemnya. Integrasi ini menciptakan sistem pembayaran yang lebih efisien, aman, dan mudah diakses.

Standardisasi Pembayaran QR sebagai Tonggak Penting ASEAN

Salah satu pencapaian terbesar dalam evolusi pembayaran Asia Tenggara adalah standardisasi kode QR untuk pembayaran digital. Indonesia dengan QRIS, Thailand dengan PromptPay, Singapura dengan SGQR, dan Malaysia dengan DuitNow QR telah menjadi contoh keberhasilan integrasi sistem pembayaran yang lebih universal.

Kini, beberapa negara ASEAN sedang bekerja sama untuk menghadirkan interoperabilitas pembayaran lintas negara. Dengan sistem QR standar, masyarakat dapat melakukan pembayaran di negara lain tanpa perlu menukar mata uang atau menggunakan aplikasi yang berbeda. Hal ini mempercepat transaksi pariwisata, perdagangan, dan bisnis lintas negara.

Dampak Positif terhadap Ekonomi dan Inklusi Keuangan

Perkembangan sistem pembayaran digital membawa dampak positif yang luas bagi kawasan Asia Tenggara. Salah satu manfaat paling penting adalah peningkatan inklusi keuangan. Banyak masyarakat di daerah pedesaan dan perkotaan yang sebelumnya tidak memiliki rekening bank kini dapat mengakses layanan keuangan melalui ponsel.

Sistem pembayaran digital juga mempercepat transaksi bisnis, mengurangi biaya operasional, serta mendukung pertumbuhan UMKM. Dengan transaksi yang lebih cepat dan transparan, pelaku usaha dapat mengelola arus kas dengan lebih baik dan menjangkau pelanggan secara lebih luas.

Selain itu, pemerintah di berbagai negara ASEAN kini lebih mudah mengawasi perputaran uang, mendorong digitalisasi pajak, serta memperkuat sektor publik melalui layanan pembayaran digital seperti e-government dan e-health.

Tantangan dalam Transformasi Pembayaran di Asia Tenggara

Meskipun pertumbuhan sangat pesat, kawasan ini masih menghadapi sejumlah tantangan. Akses internet yang belum merata menjadi kendala utama di negara-negara berkembang seperti Laos, Kamboja, dan Myanmar. Literasi digital masyarakat juga perlu ditingkatkan agar pengguna memahami cara melakukan transaksi digital secara aman.

Ancaman keamanan siber juga menjadi isu besar. Dengan meningkatnya volume transaksi digital, risiko penipuan dan pencurian data semakin tinggi. Pemerintah dan sektor finansial perlu meningkatkan infrastruktur keamanan, regulasi, serta edukasi pengguna untuk menjaga kepercayaan publik.

Masa Depan Sistem Pembayaran di Asia Tenggara

Melihat kecepatan inovasi saat ini, sistem pembayaran digital di Asia Tenggara diprediksi akan semakin terintegrasi dan canggih.

Teknologi seperti kecerdasan buatan, blockchain, hingga pembayaran biometrik akan memainkan peran penting dalam menciptakan transaksi yang lebih aman dan efisien.

Integrasi sistem pembayaran lintas ASEAN juga akan memperkuat posisi kawasan ini sebagai pusat ekonomi digital global. Dengan pasar yang besar dan pertumbuhan digital yang kuat

Perkembangan Sistem Pembayaran di Kawasan Asia Tenggara

Asia Tenggara memiliki potensi besar menjadi salah satu ekosistem pembayaran modern paling maju di dunia.

Transformasi ini tidak hanya mengubah cara orang bertransaksi, tetapi juga membuka jalan bagi pertumbuhan ekonomi yang inklusif, inovatif, dan berkelanjutan.