Perkembangan teknologi cloud computing

telah mengubah cara perusahaan menjalankan operasional bisnis secara global.

Sistem Pembayaran Online pada Layanan Cloud Dunia

Mulai dari penyimpanan data, pengelolaan aplikasi, hingga sistem keamanan kini banyak bergantung pada layanan cloud. Seiring dengan meningkatnya adopsi tersebut, sistem pembayaran online pada layanan cloud dunia juga mengalami transformasi besar untuk mendukung transaksi lintas negara yang cepat, aman, dan fleksibel.

Peran Cloud dalam Ekosistem Pembayaran Digital

Cloud computing memungkinkan penyedia layanan pembayaran online untuk mengelola data transaksi dalam jumlah besar secara real-time.

Dengan infrastruktur berbasis cloud, sistem pembayaran dapat diakses 24 jam tanpa batas geografis.

Hal ini memudahkan perusahaan global untuk melayani pelanggan dari berbagai belahan dunia tanpa harus membangun pusat data sendiri di setiap negara.

Selain itu, teknologi cloud memungkinkan integrasi lintas platform, mulai dari e-commerce, mobile banking, hingga layanan SaaS. Seluruh sistem pembayaran dapat dikendalikan secara terpusat dengan tingkat keandalan yang tinggi.

Cara Kerja Sistem Pembayaran Online Berbasis Cloud

Sistem pembayaran online berbasis cloud bekerja dengan memproses setiap transaksi melalui server virtual yang tersebar di berbagai pusat data global. Ketika pelanggan melakukan pembayaran, data dikirim secara terenkripsi melalui jaringan cloud ke penyedia layanan pembayaran. Setelah diverifikasi, sistem langsung memproses transaksi dan mengirimkan konfirmasi dalam hitungan detik.

Keunggulan utama sistem ini adalah kemampuannya untuk menyesuaikan kapasitas server secara otomatis. Saat terjadi lonjakan transaksi, sistem cloud dapat meningkatkan kapasitas tanpa menyebabkan gangguan layanan.

Keunggulan Sistem Pembayaran Cloud

Skalabilitas Tinggi

Sistem dapat menyesuaikan kapasitas pemrosesan transaksi secara otomatis sesuai kebutuhan bisnis.

Efisiensi Biaya Operasional

Perusahaan tidak perlu membangun dan memelihara infrastruktur server fisik yang mahal.

Keamanan Data Lebih Terjamin

Sistem cloud modern dilengkapi enkripsi berlapis, autentikasi ganda, serta pemantauan keamanan real-time.

Akses Global Tanpa Hambatan

Transaksi dapat dilakukan dari mana saja dengan koneksi internet yang stabil.

Integrasi Multi Platform

Mudah dihubungkan dengan e-commerce, aplikasi mobile, marketplace, hingga sistem keuangan internal perusahaan.

Implementasi dalam Berbagai Sektor Industri

Sistem pembayaran online berbasis cloud telah diadopsi secara luas di berbagai sektor.

- Di industri e-commerce global, cloud memungkinkan transaksi lintas negara diproses dalam waktu singkat.

- Di sektor keuangan, bank digital memanfaatkan cloud untuk mempercepat layanan transfer, pembayaran tagihan, dan transaksi internasional.

- Di bidang pendidikan, pembayaran biaya kuliah berbasis cloud memudahkan mahasiswa internasional

melakukan transaksi tanpa hambatan perbedaan mata uang.

Sementara di sektor pariwisata, pembayaran hotel, tiket pesawat, dan paket perjalanan dapat dilakukan secara online dengan kecepatan tinggi.

Tantangan dan Risiko Sistem Pembayaran Cloud

Meski memiliki banyak keunggulan, sistem pembayaran online berbasis cloud tetap menghadapi tantangan.

Salah satu risiko utama adalah ancaman serangan siber seperti peretasan dan pencurian data.

Selain itu, ketergantungan terhadap koneksi internet juga menjadi faktor penting yang harus diperhatikan.

Tantangan lainnya adalah regulasi di setiap negara yang berbeda terkait penyimpanan data dan transaksi keuangan digital. Perusahaan harus menyesuaikan sistem cloud mereka agar tetap patuh terhadap aturan hukum yang berlaku di masing-masing wilayah.

Perkembangan dan Masa Depan Pembayaran Cloud Global

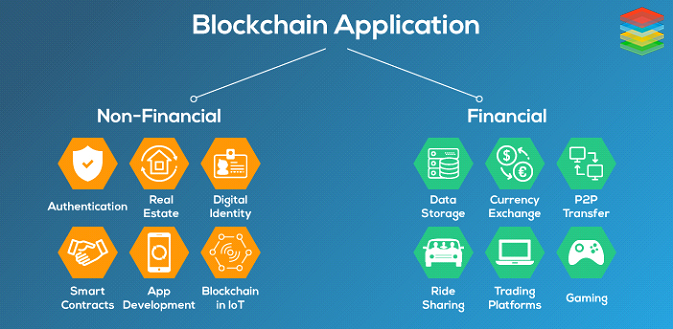

Ke depan, sistem pembayaran online berbasis cloud akan semakin terintegrasi dengan teknologi kecerdasan buatan, big data, dan blockchain.

Teknologi ini memungkinkan deteksi penipuan yang lebih akurat, proses verifikasi yang lebih cepat, serta pencatatan transaksi yang lebih transparan.

Kemajuan teknologi cloud juga mendorong terciptanya sistem pembayaran yang lebih inklusif, di mana usaha kecil dan menengah dapat mengakses layanan finansial kelas global tanpa biaya infrastruktur yang besar.

Sistem Pembayaran Online pada Layanan Cloud Dunia

Dalam beberapa tahun ke depan, sistem pembayaran cloud diprediksi akan menjadi tulang punggung utama ekosistem ekonomi digital dunia.