Perkembangan teknologi digital telah membawa perubahan besar dalam sistem pembayaran global.

Tren Pembayaran Online di Asia Eropa dan Amerika

Pembayaran online kini menjadi bagian penting dari aktivitas ekonomi sehari-hari, mulai dari belanja, hiburan, layanan transportasi, hingga kebutuhan finansial lainnya. Asia, Eropa, dan Amerika sebagai tiga kawasan utama dunia menunjukkan pola perkembangan pembayaran digital yang berbeda, namun saling memengaruhi satu sama lain. Inovasi yang terus bermunculan membuat sistem transaksi semakin cepat, aman, dan mudah diakses oleh masyarakat luas.

Dalam beberapa tahun terakhir, tren pembayaran online tidak hanya berkutat pada kartu kredit dan transfer bank, tetapi juga berkembang ke dompet digital, pembayaran berbasis kode, hingga teknologi tanpa kontak. Setiap kawasan memiliki karakteristik tersendiri yang mencerminkan budaya, tingkat adopsi teknologi, serta regulasi masing-masing negara.

Tren Pembayaran Online di Asia

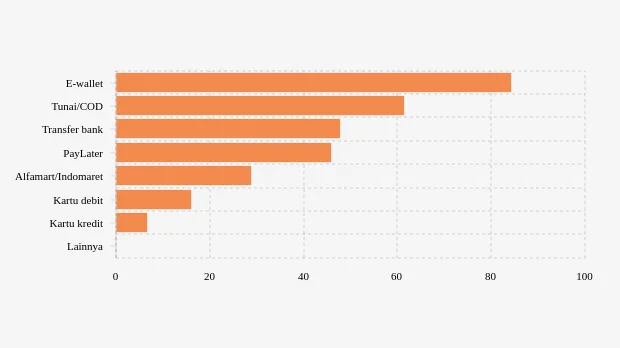

Asia dikenal sebagai kawasan dengan pertumbuhan pembayaran digital tercepat di dunia. Negara-negara seperti China, Jepang, Korea Selatan, hingga negara-negara Asia Tenggara menunjukkan adopsi teknologi yang sangat tinggi. Dompet digital menjadi alat pembayaran utama, terutama untuk transaksi kecil hingga menengah. Masyarakat terbiasa melakukan pembayaran hanya dengan memindai kode melalui ponsel pintar.

Di Asia Tenggara, pertumbuhan e-commerce yang pesat mendorong penggunaan pembayaran digital semakin luas. Pembayaran melalui aplikasi semakin populer karena dianggap praktis, cepat, dan aman. Pengguna dapat melakukan berbagai transaksi dalam satu platform, mulai dari belanja, pembayaran tagihan, hingga pengiriman uang antar pengguna.

Selain itu, tren “cashless society” semakin kuat di Asia. Banyak wilayah perkotaan yang mulai mengurangi penggunaan uang tunai secara signifikan. Faktor pendorongnya adalah penetrasi ponsel yang sangat tinggi, infrastruktur internet yang semakin merata, serta kebiasaan masyarakat yang cepat beradaptasi dengan teknologi baru.

Tren Pembayaran Online di Eropa

Berbeda dengan Asia yang didominasi dompet digital, Eropa lebih menonjol dalam penguatan sistem perbankan digital dan pembayaran berbasis kartu. Namun, dalam beberapa tahun terakhir, pembayaran tanpa kontak menjadi tren utama. Transaksi dengan teknologi tap semakin umum di berbagai sektor, mulai dari transportasi umum hingga ritel.

Regulasi yang ketat terkait perlindungan data dan konsumen juga membentuk karakteristik pembayaran online di Eropa. Keamanan dan privasi menjadi aspek utama yang diperhatikan. Sistem otentikasi berlapis diterapkan untuk meminimalkan risiko penipuan dalam transaksi digital.

Selain itu, penggunaan transfer instan antar bank juga semakin meningkat. Masyarakat Eropa menginginkan proses transaksi yang cepat namun tetap aman. Dengan dukungan teknologi perbankan yang maju, sistem pembayaran online di Eropa berkembang secara stabil dan terintegrasi dengan baik dalam ekosistem keuangan resmi.

Tren Pembayaran Online di Amerika

Amerika, khususnya Amerika Serikat, memiliki sejarah panjang dalam penggunaan kartu kredit dan debit sebagai alat pembayaran utama. Hingga saat ini, kartu masih menjadi metode pembayaran online yang dominan. Namun, tren pembayaran digital berbasis aplikasi juga terus mengalami pertumbuhan pesat.

Layanan pembayaran online di Amerika berkembang seiring dengan meningkatnya transaksi e-commerce dan layanan berbasis langganan. Konsumen menginginkan pembayaran yang fleksibel, cepat, dan dapat digunakan lintas platform. Teknologi pembayaran satu klik menjadi solusi favorit karena mempersingkat proses transaksi.

Selain itu, tren pembayaran berbasis mata uang digital dan teknologi blockchain juga mulai mendapatkan perhatian di Amerika. Meskipun adopsinya belum merata, kawasan ini menjadi salah satu pusat pengembangan teknologi finansial modern yang berpotensi mengubah sistem pembayaran global di masa depan.

Perbedaan Karakteristik Antar Kawasan

Asia unggul dalam kecepatan adopsi teknologi dan integrasi pembayaran digital dalam kehidupan sehari-hari. Eropa kuat dalam regulasi, perlindungan konsumen, serta stabilitas sistem perbankan digital. Sementara itu, Amerika menonjol dalam inovasi teknologi finansial dan fleksibilitas sistem pembayaran lintas layanan.

Perbedaan ini mencerminkan kebutuhan dan kebiasaan masyarakat di masing-masing kawasan. Namun, arah perkembangan menunjukkan bahwa sistem pembayaran online di seluruh dunia bergerak menuju ekosistem yang semakin terhubung, cepat, dan minim hambatan.

Dampak Tren Pembayaran Online terhadap Ekonomi Digital

Tren pembayaran online berperan besar dalam mempercepat pertumbuhan ekonomi digital. Kemudahan transaksi meningkatkan daya beli masyarakat, memperluas pasar bagi pelaku usaha, serta membuka peluang baru bagi sektor teknologi finansial. Usaha kecil hingga perusahaan besar sama-sama diuntungkan oleh efisiensi sistem pembayaran ini.

Selain itu, transparansi transaksi juga meningkat. Data yang tercatat secara digital memudahkan analisis perilaku konsumen, pengelolaan keuangan, serta pengambilan keputusan bisnis yang lebih tepat. Hal ini memperkuat ekosistem ekonomi digital secara keseluruhan.

Tantangan Keamanan dan Kepercayaan Pengguna

Meski menawarkan banyak kemudahan, pembayaran online juga menghadapi tantangan besar dalam hal keamanan. Ancaman kejahatan siber menjadi perhatian utama bagi penyedia layanan dan pengguna. Oleh karena itu, sistem enkripsi, verifikasi berlapis, serta edukasi pengguna terus dikembangkan.

Kepercayaan pengguna menjadi kunci keberhasilan sistem pembayaran digital. Semakin tinggi rasa aman yang dirasakan masyarakat, semakin besar pula tingkat adopsi layanan pembayaran online di setiap kawasan.

Masa Depan Pembayaran Online Global

Melihat perkembangan di Asia, Eropa, dan Amerika, masa depan pembayaran online akan semakin terintegrasi dengan berbagai teknologi baru. Penggunaan kecerdasan buatan, autentikasi biometrik,

Tren Pembayaran Online di Asia Eropa dan Amerika

serta sistem pembayaran lintas negara yang lebih cepat akan menjadi standar baru dalam transaksi digital.

Pembayaran online tidak lagi sekadar alat transaksi, tetapi menjadi bagian penting dari gaya hidup digital modern. Dengan inovasi yang terus berkembang, sistem pembayaran global akan semakin memudahkan aktivitas ekonomi di seluruh dunia.